毎度!

歯医者さんの歯を削る機械の音が苦手なかっつんです。

あの音と黒板をひっかく音だけはいくつになっても慣れませんね…。

さて、今回は「ガン保険は必要」ということについて書きたいと思います。

保険屋やから必要やって言うんやろ!?と思われるかもしれませんが、もちろんその通りです。

ただし、保険が売りたいからではなく、必要性を感じているから要ると言っているだけです。

最終的にいるかいらないかを判断するのはあなたです。

SNSやネットでは「保険不要論」を語っている人たちが多くいますが、簡単に意見に乗っかるとエライ目に合うことがあるのでご注意を。

目次

保険不要論

SNS上などの「保険不要論」でよく言われているのが、保険は掛け捨ての必要最低限でいいという事です。

ここで言われている必要最低限とは、小さなお子さんがいれば死亡保障、車を持っていれば自動車保険、そして火災保険。

この3つに掛け捨てで加入していれば十分だそうです。

理由として日本の社会保障制度は充実しているので、病気などになっても治療費もそこまでかからない。

なるかどうかも分からない上に、なったとしても治療費がそんなにかからない病気に備えて毎月、保険料を払うなんてバカらしい。

それなら、その保険料を投資に回して将来のために資金準備をしましょうと言う理屈のようです。

言っていることは大体合っていますし、言いたい事も分かります。

日本の社会保障制度が充実しているので、足りない部分だけを民間の保険で対応するのがいいという意見なんかは大賛成です。

ただ、一つ問題があります。

それは、日本に住んでいるなら保険は3つ以外不要としている点です。この設定はあまりにも乱暴だと思います。

だって、家族構成も収入も支出も環境も、ましてやお金や治療に関する考え方なんてみんな違うわけです。

あなたの周りをイメージしてみて下さい。

同級生や同僚の中に奥さんの年齢、お子さんの人数や年齢、収入・支出、貯蓄額などが全て一緒の人っていますか?

普通はいませんよね。

という事は、保険がいるかどうかは人によるんです。ひとまとめにして不要と言い切るのはとても危険だと僕は思います。

お金が死ぬほどあって、ある程度のことが起こっても現金で払えるから心配ないって方なら要らないかもしれません。

でも、僕も含めそうでない方がほとんどだと思います。

そうであれば、保険が必要かどうかはあなたの状況によって判断するべきということになります。

不要と言われる医療保険やがん保険ですが、がん保険の必要性についてお伝えします。

がん保険は女性には必須

ガン保険は女性にとっては必須の保険です。男性なら収入や貯蓄の状況によっては、あった方が安心だと思います。

2人に1人がガンになると言われる時代。だから、ガン保険が必要という単純な話ではありません。

ガンの罹患率が上がるのは65才以上からなので、若いときはガンに罹る可能性が高くないと言えます。

だから、現役で働いているときに保険は必要ないと思っていたら大間違いです。

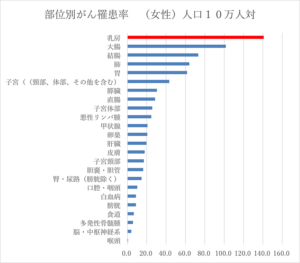

上記の図は、<国立がん研究センター情報サービス「がん登録・統計」2017年>より出典した性別・年齢別のがん罹患者数です。

ここで注目して欲しいのが、赤丸で囲まれているところです。

20代後半から50代半ばまで、この年代は女性の罹患率が男性を上回っています。

つまり、働く世代の女性は男性よりもガンになる人が多いのです。

女性特有のガン

2017年のデータですが、がんの罹患率で女性は乳がんが1位でした。

生涯で乳がんに罹患する確率はなんと9人に1人だそうです。多くないですか?

<出典:国立がん研究センターがん情報サービス「がん登録・統計」2017年より>

女性特有のガンは大きく言うと3つの部位に罹患したガンを指します。

乳がん:30代から増加し、40代後半が発症のピークです。

北斗晶さん、だいたひかるさん、小林真央さん、ちびまる子ちゃんの作者さくらももこさんも乳がんでした。

子宮頸がん:このところ20代後半から30代の発症が増加傾向にあるようです。初期にはほとんど症状がなく、検診で早期発見すれば完治する可能性が高い。

HPV(ヒトパピローマウイルス)というウイルスが発症の原因となることもあるようです。

このウイルスは、性行為の経験がある女性であれば50%以上が生涯で一度は感染する一般的なウイルスです。

森昌子さん、三原じゅん子さん、原千晶さんが子宮頸がんの治療を発表しています。

子宮体がん:40代~60代(閉経前後)に多く、近年こちらも増加傾向。

初期から不正性器出血、茶色や黒色のオリモノが出現し、症状が現れた段階で速やかに受診すれば完治する可能性が高い。

卵巣がん:40代~60代に多いが、どの年代でもみられる。初期には自覚症状がなく、早期発見が難しい。

これらのガンになる確率が女性は仕事をしている年代からどんどんと高くなっているのです。

働く女性の増加

今や、女性の社会進出が進んでいるので共働き世帯が増加しています。

専業主婦をされている方がはるかに少ないのではないでしょうか?

働く女性が増えたという事は、家計面でも女性に頼る部分が大きくなっているのではないでしょうか?

あなたのご家庭、奥さんの仕事量はどれくらいでしょうか。家事に育児など、ほとんど任せっきりにしていませんか?

任せっきりだとしたら、奥さんがガンになったらその代わりは誰がするんでしょうか?

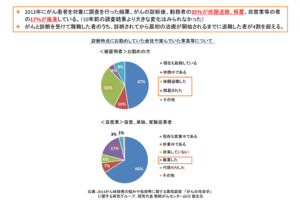

がん患者の就労について、こんなデータがあります。

厚生労働省がん研究助成金「がんの社会学」に関する合同研究班の調査による上記の図によると、がん診断後、勤め人のうち約31%が依願退職、約4%が解雇、自営業者で約17%が廃業になっています。

いつの年代のデータかが不明なので今とは乖離があるかもしれませんが、それにしても恐ろしいデータです。

もう一つ見てもらいたいのがこちらです。

2009年のNPO法人がん患者団体支援機構・ニッセンライフ共同実施アンケート調査の結果です。

この調査によると、有職者のがん診断前後の職業変化について「そのまま」だったのは約56%だが、無職になった人も約29%もいます。

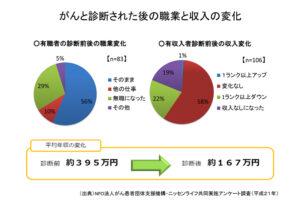

収入がある人の収入面での変化では「変化なし」が約58%に対し、「1ランク以上ダウン」「収入なし」の合計が約41%になる。

この結果、平均年収が診断前の約395万円からがんと診断された後に約167万円にダウンしているという調査結果でした。

この結果から分かることは、がんに罹ると収入が減る可能性があるという事です。

ここまででお分かりでしょうか?

なぜ、女性にはガン保険が必須だと僕が考えるのか。

それは、今や女性は家を守ってくれればいいという時代ではなくなっているからです。

女性の負担が増えているんです。

収入面でも家計を助け、家事や育児に追われ、更にがんになったら治療費もかかります。

抗がん剤治療をすることになれば、倦怠感で家事や育児も思うように出来なくなるかもしれません。

そうすると、外食が増えたり、子どもを送迎するのに残業が出来なくなったり、奥さんの通院に使うタクシー代だったり支出が増えると考えられます。

治療費+収入減+奥さんが家事や育児が出来なくなることでの出費。これらを貯蓄で賄えるのでしょうか?

しかも、がんはいつ罹るか分かりません。いつなっても、貯金で対処できると思う方は、女性でも必要ないかもしれません。

しかし、そうでないなら必要だと僕は思います。

結婚している女性だから、ガン保険が必要というわけではありません。

働く世代の女性はがんに罹りやすいので、女性にとってガン保険が必要なのです。

独身の時にがんに罹ってしまったら、結婚してからもガン保険には入れませんから。

30代から50代にガンに罹りやすい、収入が減少する可能性が高い、結婚していれば家計へのダメージが男性よりも大きい場合がある。

以上が、がん保険が女性には必須だと思う理由です。

あなたはどう考えますか?

今回も最後までお読み下さりありがとうございます。

今日も応援しています。