毎度!

筋トレで久々にスクワットをやったんですが、高負荷すぎて生まれたての羊みたいに足がプルプルしているかっつんです。

これ明日、絶対に筋肉痛ですね…。

今回は、保険屋仲間の河野 謙(こうの けん)さんがブログに書いていた「付加給付制度」の内容が良かったので僕の考えも織り交ぜながら僕の考えもシェアしたいと思います。

リンクを貼れれば早いんですが、よく分らなかったんで…。

それでは、はじまりはじまりー。

目次

医療保険は要らない?

本題に入る前に、話しておきたいことがあります。

それは、FPを名乗る人や、医療関係者を名乗る人たちが、雑誌の保険の特集記事やネット上で「医療保険は必要ない」って書いている記事を見かけます。

あなたも読んだことないですか?

こういった記事を目にしたときに、あなたはどう思いました?

「へぇー、医療保険っていらんねんや」ですか?

それとも、「アホなこと言うたらあかんわ!保険は要るに決まっとる」でしょうか。

では、本当に医療保険が必要ないのかを少し掘り下げてみましょう。掘り下げていくと、本題についても分りやすいかと思います。

「医療保険は必要ない」という多くの方が、要らない根拠として挙げているのが日本の健康保険制度です。

どういう事かというと、健康保険証を窓口に出すだけで医療費って3割負担になりますよね?

病院のお世話になるような病気や怪我をしても、治療代の7割を国が負担してくれる訳です。

治療費の7割を負担してくれる医療保険なんて世の中にありません。ある意味、健康保険は最強の医療保険だという意見には僕も異論はありません。

そして、更に!更にですよ、高額療養費制度という凄い制度まであるんですよね。

高額療養費制度

ご存知の方も多いとは思いますが、念のため書いておきますね。

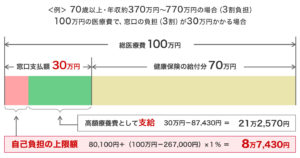

「高額療養費制度」とは、ひと月にかかる医療費の上限が決まっている制度のことです。(自己負担した医療費が高額になった場合、上限額を超えた分のお金が戻ってくる)

例えば、1ヵ月の治療費が100万円かかったとします。

その際のあなたの年収が、

・~370万円なら57,600円

・370万円~770万円なら87,430円

・770万円~1,160万円なら171,820円

が上限です。(計算方法があるのですが、ここでは省略。一番多いであろう収入帯の例だけ貼っておきます)

年に4回以上、この「高額療養費制度」を使うことがあれば、4回目からは更に上限は低くなります。

ここまでは大体ご存知ですね。

そて、ここからがタイトルにも書いた知らないと損する話になります。

聴く準備は出来てますか?

実は、高額療養費制度を使った後の医療費の負担を更に抑えられる制度があるんです!!

その名も「付加給付制度」。

この制度、あなたはご存知ですか?

医療費の上限が月25,000円!?

先ほどの「付加給付制度」を使うと1ヵ月の医療費の上限が25,000円ほどで済みます。

凄くないですか?

先に謝っておかないといけないのですが、この付加給付制度は誰でも使えるわけではありません。

では、どんな人が使える制度なのか…。

秘密は健康保険にあります。健康保険の中身を見てみると、代表的なモノは以下の2つです。(実際には5つに分かれていて、そこから枝分かれしています)

①国民健康保険(自営業など)

②健康保険(社会保険。主に会社員)

そして、②の健康保険には、「全国健康保険協会(協会けんぽ)」と「健康保険組合」とがあります。

一般的に、中小企業は「協会けんぽ」、大企業は独自に運営する「健康保険組合」といった具合に分かれています。

「付加給付制度」は大企業の独自の健康保険組合にある制度なんです。やっぱり、大企業は福利厚生が手厚いですね。

この「付加給付」を使うと、高額療養費の上限よりも更に医療費を安く出来るんです。

なんと、

1ヵ月の自己負担の上限額が、多くの場合、25,000円で済むように設定されているんです。

この制度、国民健康保険にはありませんので、自営業の方は使えません…。高額療養費に上乗せして、使える人にとってはありがたいですよねー。

「多くの場合」と書いたのは、厚生労働省の指定する金額の「目安」が25,000円だからです。

健康保険のホームページが閲覧できる企業を河野さんがいくつか調べてくれていました。

エプソン(セイコー)25,000円、ソニー20,000円、NTT25,000円、日産25,000円、トヨタ20,000円…。

名だたる大企業ばかりですが、あなたのお勤め先も健康保険組合であれば「付加給付制度」があるかも知れません。

ただ、会社員の方は、この「付加給付」が無かったとしても、入院が4日以上続くと(病気で仕事に行けないときなど)

1年半は「傷病手当金」でお給料の3分の2が保証されています。

ここまでの事を考えると…

会社員って、本当に医療保険、必要なん!?

って思いますよね。大手の企業に勤めていて、付加給付があるなら貯金で補えそうですし。

では、やっぱり「医療保険は不要!!」なんでしょうか?

河野さんがブログで言っている考え方は、

・働いているときというより、退職後の保障を働いてるうちに買っておく

・先進医療

・個室代

のために、最低限は持っておく。これが正解だと言っています。

僕もほぼ同じ考えですが、

・長期の入院が必要になった際の、傷病手当金でカバー出来ない3分の1の準備(ここをカバーしておかないと、ローンを抱えていたり投資をしていると家計が回らなくなる)

これも必要じゃないかなーと思っています。

では、河野さんも僕もなぜ、医療保険が必要だと思うのか?

やはり、一番の理由は「退職後」です。

まず、いつまで会社員でいるかも分りませんし、仮に定年まで勤めたとしても、多くの場合、保険を使う状況になるのは、圧倒的に定年後の方が多いです。

そして、うまいことに「普通に80才まで」生きた場合、医療保険って入るのが早ければ早いほどトータルで払う掛け金は安くなるように出来ています。

「いつか入る」と考えているなら、先送りにすればするほど掛け金は高くなっていくことが分っているので、出来るだけ若くて健康なうちに「最低限」は入っておくのが賢明だというのが河野さんと僕の共通の意見です。

仮に病気になってしまったら、もっと割高な保険に入るしかなくなりますし、病気によっては入ることさえ出来なくなってしまいます。

最低限の入り方にも重要なコツがあります。気になる方はご相談下さいね。

そうそう。もし、あなたがビル・ゲイツみたいに「お金は増やすより、使う方が難しい」なんていうくらいのお金持ちなら話は別です。医療保険は、全く必要ありません。

働けなくなっても経済的な心配がない人は、医療保険にお金を払うよりも投資にお金を回した方が効率的ですからね。

今回は医療保険は必要か?について書いてみました。

最後までお読み頂きありがとうございました。